【导读】在过去的几年中,世界目睹了由亚太和中东地区为引领,新的石化产能的激增,这两个地区现在继续建立石化产能,以满足需求,并增加其下游产品业务。另一个强有力的竞争者是美国,它已宣布在石化项目建设中投资超过1300万美元。美国计划每年增加数百万吨新的石化产能,这是基于其拥有价格便宜、容易获得的页岩气原料。

到2020年底全球石化行业将会继续强劲增长,许多新的建设项目仍在保持建设。最重要的扩张将在亚太和中东地区的发展中国家,这些区域大力投资于石化生产以提供不断增加的需求,并使产品业务多样化。而一些最强劲的增长被认为是在美国,在那里廉价的天然气助长了新的石化产能超过1350亿美元的投资。

同时,石油与天然气价差的下降使一些地区如西欧和东北亚,以油为基础的石脑油裂解装置比前些年甚至更为可行。一些地区如美国和中东乙烷裂解的操作与石脑油裂解相比仍保持价格优势,但差距已明显缩小。这给石脑油裂解操作提供了新的生命,因为其原料成本在过去近2年内已大幅下降。

一、建设项目统计

截至2016年4月,“烃加工”杂志的统计建设数据库跟踪了全球超过2000个下游项目。这相当于到2030年可能投资近1.6 万亿美元。在下游烃加工项目中,石化部门占全球总建设项目的约35%,即在全球拥有刚好超过700个项目。而炼油项目占36%、气体加工/LNG项目占22%、其他占7%。

在石化建设行业中,亚太地区继续保持是总的建设项目中的最大量。在总的石化建设项目中,亚太地区占31%、中东占22%、美国占16%、欧洲占14%、拉美占11%、非洲占4%、加拿大占2%。这些项目由中国和印度石化产能增加为引领。中东仍是建设项目第二大最高的数字,有近160个项目。该地区已投入巨资建立其下游产品业务。这包括数十亿美元的投资建设混合进料裂解装置,以及乙烯衍生物能力。沙特阿拉伯、科威特和阿曼将在2020年末增加数百万吨/年额外的石化产能。随着西方放松制裁,伊朗也有雄心勃勃的计划,建立自己的石化基础设施。

美国占上马建设石化项目市场份额的16%,美国在过去几年里新项目已有巨大增长。随着页岩油和页岩气热潮的来临,丰富廉价的天然气带动美国石化新投资。这些投资包括乙烷裂解装置和乙烯衍生物能力,以及增加数百万吨/年的甲醇、合成氨-尿素和丙烷脱氢(PDH)能力。这些上马建设的石化项目有近60%处于施工前阶段。

处于施工前阶段的大部分石化项目都在亚太和中东地区。这两个地区占施工前阶段石化项目的约56%。美国和欧洲(包括东欧、俄罗斯和独联体),落后于亚太和中东地区,各占15%的市场份额。

亚太和中东地区也占目前在建石化项目的大多数。亚太和中东地区的在建项目占总市场份额分别在33%和23%。

1、新项目建设

业已宣布总的新的下游项目比过去几年有下降。即业已宣布的新的石化项目自2014年以来有减少,在过去的三年内,业已宣布的新的石化项目已从2014年近170项下降到2015年130项,和2016年刚好超过100项,这表明在过去三年全球业已宣布的新的石化项目下降了38%。

虽然业已宣布的新的石化项目有所减少,但在过去三年内世界目睹了业已宣布的400项新的石化项目,总的投资超过1800 亿美元。

2、延迟、搁置和取消的项目

油价的下跌不仅已对石化建设行业产生巨大影响,而且也对全球下游石油和天然气行业作为一个整体产生巨大影响。自2014年6月以来,下游烃加工行业见证了超过1300亿美元的项目被取消、搁置或延误。这一数额包括由于石油价格下跌而被搁置、推迟或取消的项目。

在搁置/取消的1300亿美元项目中,约27%,即350亿美元在石化行业。这些项目包括一些大型资本项目,如卡塔尔的Al Karaana和Al Sejeel石化联合体。

越南中南部平定省政府于2016年7月25日宣布,随着已有几年的延迟,已决定取消与泰国PTT公司的合资企业在该省拟投资200亿美元建设的炼油和石化联合体项目。该项目已拖延三年,隨着其他有吸引力的投资,已影响到其的可行性。该仁海(Nhon Hoi)石油炼油石化联合体原位于仁海经济区,预计于2016年破土动工。它基于40万桶/天的炼油厂,为140万吨/年石脑油裂解装置提供进料,下游装置设计生产总计为500万吨/年的石化产品。最初的计划是在2021年投产,但因延迟已推迟至2025年。

但不管怎么说,每个区域仍在投资开发石化的基础设施。这些开发包括扩展、重启、改造和新建设施的建设。

二、世界石化工程巡礼

1、亚太地区项目建设

该地区在过去的几年里已经放缓了业已宣布的新项目。无论如何,该地区仍将继续主导下游行业的所有部门总的建设项目,这包括新的石化能力。

中国

中国继续大举投资化学品生产能力。根据烃加工建设Boxscore数据库,中国业已宣布的石化项目总的资本支出到2020年已超过500亿美元。这包括新建和扩建新的石化设施,如:

(1)中国海洋石油总公司(中海油)和壳牌的南海扩张项目;

(2)福建石化有限公司福建石化联合体;

(3)SP烯烃公司的泰兴乙烯装置(中国第一个气体裂解制乙烯装置);

(4)以及替代/非常规供应路线, 如煤制化学品(CTO)、甲醇制烯烃(MTO)和丙烷脱氢(PDH)项目。

然而,这些装置是在原油价格高企时构思和建造的。现在油价已大幅下降,这些MTO和PDH装置正面临石脑油基石化生产激烈的竞争。但无论如何,中国的MTO能力将从2014年的大约100万吨/年增加到2017年的600万吨/年。中国也已经开始操作超过400万吨/年的CTO装置,到2018年将再有600万~700万吨/年投产。PDH装置建设更为坚挺,大约有14套新的PDH装置已规划或建设中。这些装置代表超过1000 万吨/年额外的丙烯产能。

印度

尽管中国是亚太地区最大的塑料消费者,需求最快的增长仍是印度。据预测, 到2020年底印度的石化业将年均增长8%~10%。如此巨大的需求增长,已在全国范围内宣布了建设额外的石化能力。印度计划到2020年增加超过300万吨/年新的乙烯能力。这将使该国国内乙烯能力提高到略高于700万吨/年。到2020年代初总能力可望会增加更高,印度斯坦石油公司和盖尔公司在安得拉邦新建投资为50亿美元的石化联合体。

此外,印度石油公司宣布到2022年在新的石化投资投入超过50亿美元。这包括在Paradeep和Baroni炼油厂额外的聚丙烯能力,和到2020年使其Panipat 裂解装置扩大到130万吨/年。该国还正在增加聚对苯二甲酸乙二醇酯和精对苯二甲酸能力,以及其他下游石化衍生品。这一增加包括建设投资为数十亿美元的化肥工程。对石化产品和炼制燃料需求的激增,以及重大建设繁荣的可能性, 印度至少在可预见的未来似乎将成为一个新的中国的翻版。

马来西亚

在马来西亚,雄心勃勃的炼油厂和石化一体化开发(RAPID)项目工作在继续。该项目,即Pengerang一体化石油联合体项目的第二阶段,将包括30万桶/天炼油厂、石化联合体,各种产品总能力为770万吨/年,以及LNG再气化终端。RAPID项目估计投资为160亿美元,而相关设施的成本将高于110亿美元,主要合同已签约,预计将于2019年底开始操作。

韩国

韩国正在投资于其下游行业,专注于石化和炼油扩张项目。最引人注目的项目之一是S-Oil公司的渣油改质联合体项目(RUCP)。该项目是该公司战略发展计划的一部分, 其中包括炼油和石化集成。RUCP将使重质燃料油转化为高附加值的汽油和烯烃。该项目由RUCP和烯烃联合体的同时建设组成。这两个项目将作为一个一体化的联合体。RUCP将为烯烃装置提供其生产的原料。这两个项目预计将在2018年第一季度建成。

在2014年第四季度, SK燃气公司在韩国蔚山投产了投资为8.3亿美元的PDH装置。该60万吨/年装置由项目合作伙伴SK先进公司(SK燃气公司的子公司)、科威特石化工业公司和沙特先进石化公司建设,商业运作在2016年第一季度开始。额外的韩国石化项目包括现代化学公司大山石化联合体的扩张,生产100万吨/年混合二甲苯, 和韩国石化工业公司(KPIC) 在韩国蔚山的温山石脑油裂解中心(NCC)扩张。KPIC计划在NCC使乙烯生产增加近一倍,从47万吨/年增加至80万吨/年。预计将于2017年第一季度开始操作。一旦完成,KPIC的乙烯生产在韩国的市场份额将从6%增加到10%。

越南

越南正在大力投资炼油能力,以解决国内精炼燃料的短缺。该国正在开发几个大型项目。大多数的这些新炼油厂将组合有石化装置。投资为90亿美元的宜山炼油和石化联合体将是越南的第二个国内炼油厂。该20万桶/天的炼油厂将集成芳烃和聚丙烯设施。计划在2018年开始投运。

2、美国项目建设

美国石化行业是北美有史以来发生的最大的产业扩张之一。产能扩张、改造、装置重开和新建设施的总投资已达1300亿美元。

美国化工理事会(ACC)跟踪了美国246个项目,总价值为1550亿美元,其中64%是外国直接投资。.

美国石化建设行业最大的影响是乙烷裂解和乙烯衍生物能力的激增。美国将在2019年增加乙烯新的产能超过800万吨/年。乙烯产能增长资金投入的第一波总计达近200亿美元,第二波可望到2020年代初再增加800万吨/年乙烯产能。总体而言,新的乙烯产能的投资到2022年可望达500亿美元。

美国化工理事会(ACC)于2016年4月6日宣称,与页岩气革命相关联的美国化工投资项目的数量已经达到264个。ACC指出,潜在的投资在1640亿美元,其中40%已完成或正在进行中,在规划阶段的占55%。ACC称,这些项目可能会导致新的化工产业产值达 1050亿美元/年,并支持到2023年美国73.8万个永久性新的就业机会,包括6.9万个新化工行业工作岗位,供应商行业35.7个用人和社区用工31.2万人。

与页岩气相关联的美国化学品出口到2030年或将增加一倍。美国化学品出口总价值或将从2014年600亿美元增长到2030年1230亿美元, 而净出口预计将从2014年195亿美元增长到2030年480亿美元。

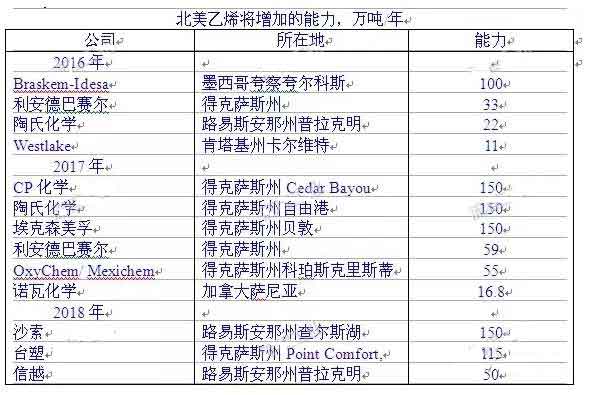

美国已计划建设10套新的乙烷裂解装置,8套在美国墨西哥湾沿岸,2套在美国东北部。据统计,这表明将增加约1250万吨/年乙烯能力。

雪佛龙菲利普斯化工公司、陶氏化学公司、埃克森美孚公司、台塑、沙索公司、壳牌公司和利安德巴赛尔公司等公司到2018年将使美国新乙烯产能增加近1000万吨/年。另有一些业已宣布的乙烯裂解装置扩能项目,可望到2020年新增乙烯产能300万吨/年。

西北创新工场公司(NWIW)是由中国投资者拥有的公司(上海毕克清洁能源技术有限公司(CECC)和大连长兴岛石化园的合资企业),该公司宣布,显著扩大其在美国太平洋西北地区的投资和规划的甲醇产能。产量将被运到亚洲,特别是中国。NWIW正在计划在三个地点总计建设8条大型甲醇生产线,每条拥有5000吨/天的能力。这将使NWIW 有1440万吨/年的甲醇产能用船运往亚洲。前两条生产线计划在2019年投运,其他所有的生产线将在两年后投运。NWIW的母公司是上海毕克清洁能源技术(CECC)公司,它是中国科学院和双绿桥香港公司之间的伙伴公司,双绿桥香港公司是由CECC管理成员组成的投资团体。该公司已与中国大连西庄岛石化园区签约,将供应那里的MTO设施,也将为中国沿海其他地区提供进料。典型的MTO生产线使用180万吨/年甲醇可用以生产60万吨/年烯烃。

美国新的合成氨-尿素产能也激增。已宣布的新的合成氨-尿素装置项目投资超过160亿美元。大部分新增产能将设在中西部地区,靠近农业需求中心。超过500万吨/年新的合成氨-尿素产能将于2016年投运,另有680万吨/年将于2019年开始运营。

乙烷作为乙烯原料将出口西欧和印度

乙烷作为乙烯原料将出口西欧和印度

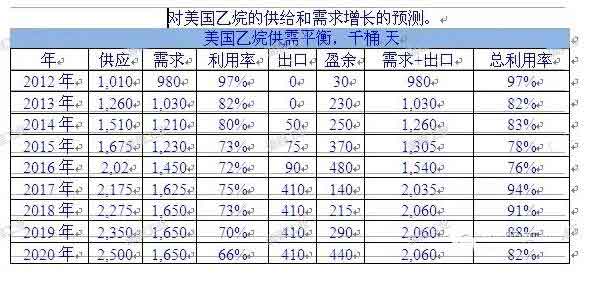

美国企业产品公司(EnterpriseProducts)正在建设其终端项目,美国可望开始出口大量的乙烷。该公司已在美国墨西哥湾沿岸建造世界上最大的乙烷终端。这可望在2016年第三季度开始运营,有能力出口乙烷高达24万桶/天(约1000万吨/年),相当于三个世界级规模的裂解装置用量。

目前, 欧洲裂解装置的 3%使用乙烷原料,此量仅相当于5万桶/天的乙烷消费量。一旦美国开始出口乙烷,欧洲乙烯生产的15%将开始使用乙烷为原料。其量约为27.5万桶/天(约1100万吨/年)乙烷消费量。

印度最大的石化生产商信诚工业公司已宣布将使其一些裂解装置使用来自美国的乙烷。印度石油公司东海岸开发一套裂解装置,将采用来自美国的页岩气乙烷为原料。印度考虑在奥里萨邦帕拉迪布建设100万~120万吨/年乙烯装置,将使用来自美国进口的原料。该公司将成为进口美国乙烷的第二家印度石化生产商。所提出的裂解装置将为混合进料装置。目前计划从约100万吨/年石脑油生产约35万吨/年乙烯,和从从美国进口的80万吨/年乙烷生产80万吨/年乙烯。

3、中东地区项目建设

在未来五年内,该地区将见证它的石化产能的大幅增加。这种增加将包括新的混合进料裂解装置,以及乙烯衍生物能力。在海湾地区的石化行业总资本支出预计将达到600亿~800亿美元。沙特阿拉伯、科威特和阿曼将使石化产品产量从1.47亿吨/年增加到2021年近2亿吨/年。伊朗已开始制定雄心勃勃的石化发展计划。

沙特阿拉伯

沙特阿拉伯将引领海湾地区的石化产能增加。该国到2020年将在下游石化项目投资超过600亿美元。这项投资将包括资本密集型的大型项目,如PetroRabigh的拉比格II扩展、Sadara联合体(混合进料裂解装置于2016年第二季度开始运营)、朱拜勒甲基丙烯酸甲酯和聚甲基丙烯酸酯装置、Waad Al Shamal磷酸盐和Ma’aden合成氨项目,以及沙特基础工业公司的石油制化学品项目。

科威特

科威特在其清洁燃料和新炼油厂(Al-Zour)项目正在投资超过300亿美元。在61.5万桶/天的Al-Zour 炼油厂中,科威特石油公司的子公司石化工业有限公司将整合投资为100亿美元的烯烃III期项目,该装置将包括140万吨/年乙烷裂解装置和衍生物装置,有望在2020年投入运行。

阿曼

阿曼也在其石化行业投入巨资。主要项目包括投资为40亿美元的Liwa塑料项目、Sohar精对苯二甲酸(110万吨/年)和聚对苯二甲酸乙二醇酯(50万吨/年)联合体,及Salalah合成氨装置。

伊朗

伊朗被取消制裁后正在寻求投资超过700亿美元使其石化产能到2020年中期增加二倍。该国的目标是使石化产能从6000万吨/年提高到2020年底1.8亿吨/年。这包括在国内建设超过70个尚未完成的石化项目,包括新的高密度聚乙烯、乙二醇、聚乙烯和硫酸装置,以及新的合成氨、尿素和甲醇装置。如果伊朗雄心勃勃的计划得以实现,该国将需要吸引外国投资者的技术和建设经验来完成这些项目。

4、欧洲地区项目建设

在欧洲活跃的石化工程建设以东欧石化能力的增加为引领。东欧占该地区石化工程建设的近80%。这主要由俄罗斯和独联体(CIS)的项目为引领。

然而,在独联体一些雄心勃勃的石化计划停滞。这包括一些资本密集型项目, 如KPI公司在哈萨克斯坦阿特劳的阿特劳天然气制化学品联合体;SOCAR公司在阿塞拜疆巴库附近的石化联合体, 这是该国OGPC规模庞大项目的一部分。SOCAR已经宣布,它将花费大约13亿美元改造现有的炼油厂和石化联合体,并继续进行位于巴库以北Sumgait石化厂的改造工作。

无论如何, 有多个项目的独联体的进展将增加石化生产能力。这包括土库曼斯坦的Kiyanly石化联合体和Garabogaz化肥厂、在乌兹别克斯坦的Ustyurt天然气化工厂 (在2015年末完成), 以及额外的在阿塞拜疆、土库曼斯坦和乌兹别克斯坦的合成氨-尿素装置。总计超过70亿美元将到2019年投资增加独联体的石化能力。

该地区石化资本支出的大部分位于俄罗斯。俄罗斯化学公司西布尔公司将完成ZapSibNeftekhim石化联合体(ZapSib-2)项目。该项目位于西布尔公司在Tobolsk聚合物生产基地3公里以北, 在2015年初投建。该项目将由150万吨/年乙烷裂解装置和乙烯衍生物装置组成。一旦完成, 该联合体将是俄罗斯最大的聚合物生产基地。

俄罗斯石油公司子公司远东石化有限公司(FEPCO)计划在该国远东联邦区纳霍德卡市附近建造最大的一体化炼油和石化联合体。该联合体将包括1200万吨/年炼油厂, 这将对新建的石化联合体供应原料。一旦在2020年代初建成, 该设施将提供俄罗斯远东地区的当地市场,以及利用其接近亚洲市场以满足石化产品需求。

英力士公司是欧洲将从美国进口乙烷唯一的裂解装置运营商,它已采取措施确立了跨大西洋运送乙烷的管道,该公司从2015年开始使美国乙烷开始进口进入欧洲。英力士公司已在英国格兰杰默斯开始建设欧洲最大的乙烷储罐以进口美国原料。该巨大的储罐直径56米,高44米,容量为10.8372万立方米。

英力士在Rafnes生产基础建造新的乙烷贮罐已于2015年初完成。该贮罐从2015年第二季度起首次存储乙烷。同时,英力士公司,正在研究在英国Grangemouth联合装置处建设乙烷终端,该联合装置可处理来自美国的乙烷进口,以供该生产基地大型裂解装置消费。

北欧化工公司也与美国科罗拉多州丹佛市的安特罗资源(Antero Resources)公司签约了为期10年的协议,将使来自美国的乙烷供应给其在瑞典斯泰农松德(Stenungsund)的灵活蒸汽裂解装置。北欧化工公司从美国装运24万吨/年乙烷。

Versalis公司将使该公司在法国敦刻尔克(Dunkirk)的蒸汽裂解装置提高原料灵活性,使该装置使用来自美国进口的低成本乙烷为原料。该敦刻尔克裂解装置将能够在2016年使用乙烷,占其乙烯产量高达50%。

5、拉丁美洲地区项目建设

中美和南美在过去的十年有巨大的增长。预测显示, 该地区在2020年前的时间内将会增加需求。拉美国家已经受到油价下跌的重创, 尤其是严重依赖石油出口收入的国家。收入的下降使得炼油和石化行业的扩张资金有限。在短期内, 这些国家会通过进口来满足需求, 而不是化费数十亿美元投资于主要的扩张或新建设施。这一趋势并不意味着该地区石化项目的空白。

墨西哥

最雄心勃勃的项目之一,是在该地区墨西哥刚开始投产的项目,投资为52亿美元的Etileno XXI项目入围烃加工2015年顶级项目奖,代表了20年来在墨西哥第一个私营部门的主要石化项目。该新的联合体位于墨西哥韦拉克鲁斯州Coatzacoalcos附近的Nanchital,由Braskem Idesa 公司开发,拥有100万吨/年乙烷裂解装置、两套高密度聚乙烯装置(75万吨/年)、一套低密度聚乙烯装置(30万吨/年)。该设施在2016年3月开始运营,并将目标定位在满足墨西哥在聚乙烯日益增长的需求。Etileno XXI项目预计将取代20亿美元进口聚乙烯,作为原料用于农业、汽车、建筑和消费行业。

特立尼达-多巴哥

特立尼达-多巴哥是世界上最大的合成氨出口国,甲醇的第二大出口国。该国拥有11套合成氨装置和7套甲醇装置。该国投资10亿美元建设一套新的甲醇和二甲醚装置生产联合体。这个项目由三菱瓦斯化学公司、三菱公司和三菱重工公司与Massy控股公司和特立尼达-多巴哥国有天然气公司组成的财团开发。该项目在额外的融资担保后于2015年9月奠基。该设施将位于拉布雷亚(La Brea),总能力为100万吨/年甲醇和200万吨/年二甲醚。该装置预计在 2019年第一季度开始运营。

巴西

巴西石化前景黯淡。因成本超支、巨大的债务、经济疲软、下游收入损失和政府腐败丑闻,炼油和石化扩张计划被严重削减。

秘鲁

秘鲁继续支持位于该国南部地区新建的石化联合体。35亿美元投资的阿雷基帕(Arequipa)石化项目将采用来自秘鲁中部Camisea天然气气田管输的原料。该项目提供的原料将来自由Odebrecht公司建造的投资为50亿美元的天然气管道。如果建成,该石化联合体将生产大约120万吨/年聚乙烯。

玻利维亚

玻利维亚国内天然气产量的增加正在推动国家雄心勃勃的大幅提高石化产能的计划。玻利维亚国家石油和天然气公司YPFB已制定了新的扩张计划,使增值的油气产品在2022年成为自给自足。这个国家已接近完成国家战略的第一阶段计划。近20亿美元的计划(阶段1)包括:炼油厂扩张;LNG装置;合成氨-尿素装置,合成氨-尿素装置将是玻利维亚第一个石化联合体,该装置生产42万吨/年合成氨和64.5万吨/年尿素,供应国内市场,于2016年7月开始操作。

6、非洲地区项目建设

大多数主要的资本密集型石化项目均位于埃及和尼日利亚。

由于对聚合物和石化产品强劲的国内需求,埃及正在投资超过75亿美元建设两个石化联合体。埃及碳控股公司正在Tahrir石化联合体投资70亿美元。该设施将位于Ain Sokhna。一旦完成,该联合体将是世界上最大的石脑油裂解装置。该装置将生产高达150 万吨/年乙烯,以及乙烯衍生物。定于2019年建成。

Sidi Kerir石化公司(Sidpec)正在塞德港建设投资为6亿美元20万吨/年的石化联合体。该设施预计于2018年年底投运。

在尼日利亚,石化新增产能主要围绕着不断增长的农业产业。这包括由Brass化肥公司、Indorama公司和Dangote 工业公司数十亿美元的项目。总计有超过600万吨/年合成-尿素产能,预计于2018年中期投运。

过程设备网整理发布,转载请注明出处。

苏公网安备 32011402010684号 |

苏ICP备15029307号-1

苏公网安备 32011402010684号 |

苏ICP备15029307号-1